課税標準額の確認方法

記載例

課税標準額とは、住民税の計算の基礎となる金額です。特別徴収税額決定通知書や課税証明書においては、「課税標準額」「課税総所得金額」等と記載されています。

課税証明書の場合の例

お住いの区市町村により、様式が異なる場合があります。課税標準額の詳細は、発行元の区市町村等にご確認ください。

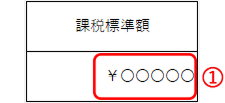

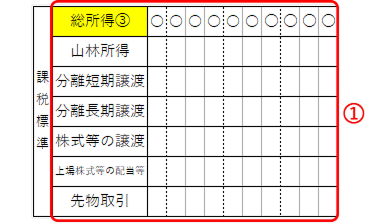

例1

① = 課税標準額

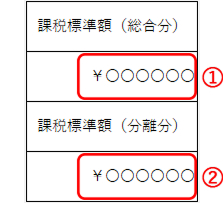

例2

① + ② = 課税標準額

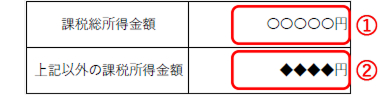

例3

①+②=課税標準額

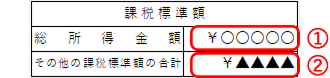

例4

①+②=課税標準額

特別徴収税額の決定(変更)通知書の場合の例

例5

①の合計=課税標準額

※納税方法が特別徴収だけの場合に限ります